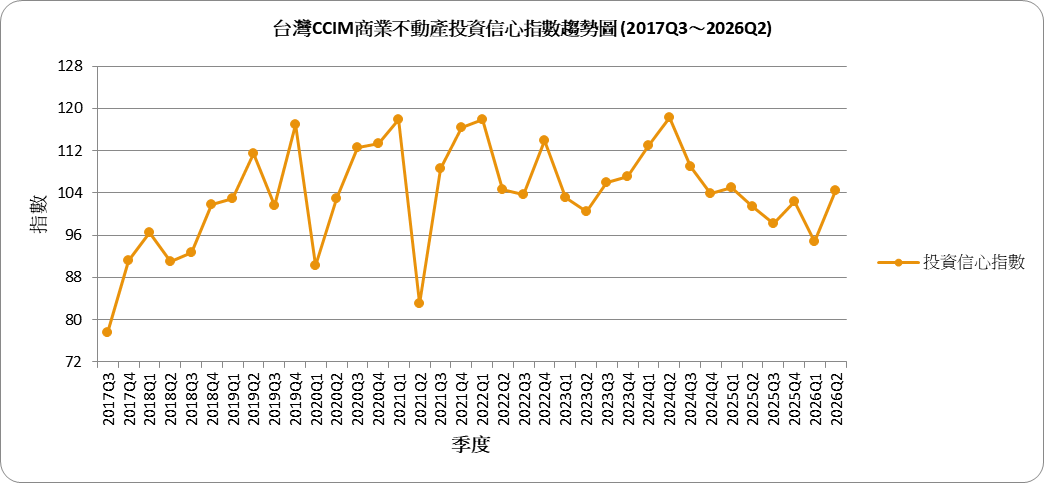

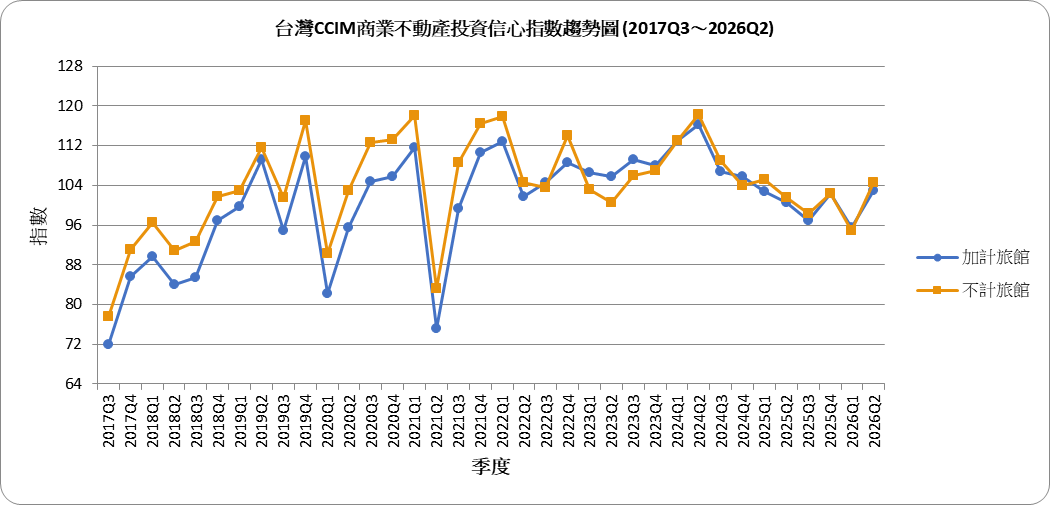

2026年第二季臺灣CCIM商業不動產投資信心指數(ICI)調查之總平均指數為104.47點,較前一季上升9.65點(2026Q1:94.82),由前季略低於100之持平偏保守轉為「偏向樂觀」。

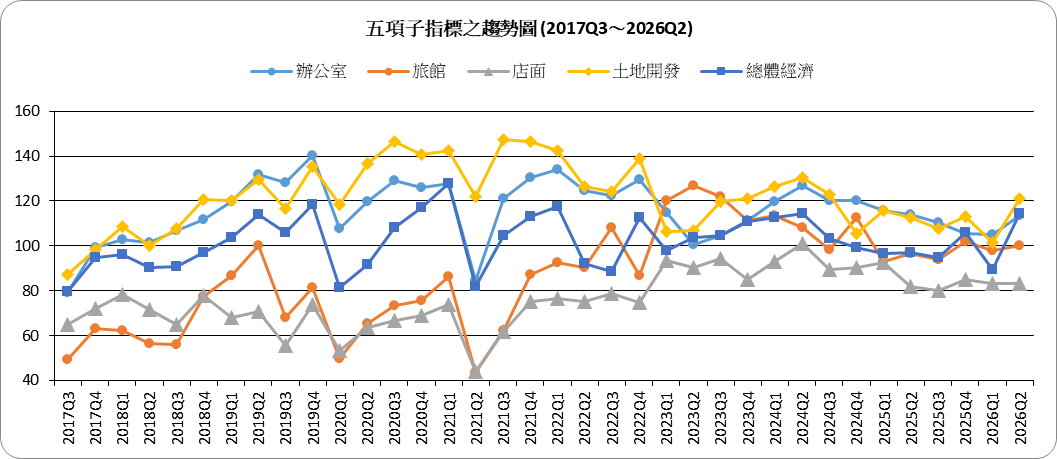

本次調查中,四項納入總指數之指標(總體經濟、辦公室、土地開發、店面)除「店面」外均較前期上升。就2026年第二季總體環境觀察,出口、AI相關投資與景氣燈號表現仍強,且總體經濟環境指數明顯回升,顯示投資人對景氣與就業相關展望較前季轉趨樂觀;惟利率、國際經貿政策與地緣政治風險仍具不確定性,商業不動產投資判斷仍需審慎觀察。四項指標中,「總體經濟」、「辦公室」與「土地開發」仍維持在100以上。信心最高之指標為「總體經濟環境」,本季為115.28點,較前一季上升25.69點(2026Q1:89.58),由保守轉為樂觀;信心居次為「辦公室」,本季為113.33點,較前一季上升8.27點(2026Q1:105.06);信心居第三為「土地開發」,本季為109.26點,較前一季上升7.67點(2026Q1:101.59);而「店面」為80.00點,較前一季下降3.04點(2026Q1:83.04),仍為本季水準最低之指標。

另因旅館較不屬於典型商業不動產,於本指數計算中並未將其列入總指數之計算,但仍對其進行調查及個別發布。「旅館」之投資信心本季為97.22點,較前一季下降0.69點(2026Q1:97.92),仍位於接近持平偏保守水準,顯示觀光與商旅市場雖具一定支撐,但投資端信心尚未明顯轉強。

而全台三大都會區之土地開發信心指數,本季較前期全面上升,顯示開發型投資對區域收益走向之判斷較前季改善。其中北部地區信心指數為121.11點,較前一季上升19.92點(2026Q1:101.19),為本季三都會區最高;南部地區為105.56點,較前一季上升0.79點(2026Q1:104.76);中部地區為101.11點,較前一季上升2.30點(2026Q1:98.81),並回升至100以上之偏向樂觀水準。另本指數綜合調查結果可分為短期(三個月)與長期(一年)之信心。短期信心指數為104.10點,較前一季上升9.48點(2026Q1:94.62);長期信心指數為104.19點,較前一季上升9.77點(2026Q1:94.42)。兩者均回升至100以上,且差距不大,顯示CCIM會員對商業不動產之短期與中期投資判斷皆較前季轉趨正向。

主持本指數調查的政大地政系林左裕教授指出,本次調查的指數自上季的保守轉升為樂觀主因有二,第一是美伊戰爭趨於和緩階段,油價回落戰前價位,通膨壓力紓解下,升息之警報解除,致使商業投資之信心提升。其次是本季央行理監事會楊總裁宣佈,限貸令致此不會再更嚴,也紓緩投資者對未來不確定性的疑慮,有助於投資評估及決策之訂定。

CCIM理事長謝昆峯表示,2026年第二季台灣總體經濟延續加速擴張態勢係受惠於全球雲端業者加碼投資與 AI 供應鏈產能全開,行政院主計總處已將 2026 全年經濟成長率(GDP)預測大幅上修至 9.64%,創下16年來新高。在外需方面,由於台灣占據全球高效能運算的關鍵地位,電子與資通訊產品出口動能極為強勁,第二季單月出口頻創歷年次高,研究機構更樂觀預期全年出口規模有望挑戰8,600 億美元。在企業投資與資產市場方面,半導體與封測龍頭積極提高資本支出以擴充國內先進製程,除帶動周邊科學園區與工業地產(如高規格廠辦)需求大爆發外,指標性商辦租賃也因科技大廠擴展研發中心而使精華區空置率持續探底。此外,受惠於台股頻創新高的財富效果,加上企業調薪、發放股利意願提升,內需日常性消費與休閒娛樂市場極為熱絡,餐飲與零售業營業額均繳出亮眼成績。物價部分,雖然受中東地緣政治風險及國際油價震盪影響,但在政府電費凍漲與油價補貼等政策壓抑下,全年 CPI 年增率預估控制在 1.93% 至 1.98% 之間,通膨壓力尚屬溫和。

CCIM副理事長、世邦魏理仕不動產估價師聯合事務所施甫學所長表示,據世邦魏理仕統計,2026年迄今全台大型土地買賣金額共新台幣884億元,年成長17%。然而,此增幅主要受年初大型地上權交易挹注,以及企業購地自用金額擴大所帶動,整體建商購地態度仍偏保守。至今年6月中,建商購地總額年減23%至新台幣423億元,成交案例集中於六都和新竹地區,反映建商普遍採取防禦型布局。有鑑於新青安2.0預計8月上路,且股市財富效應可能促使部分族群購屋意願上升,預期未來數月有望見到少數建商轉為較積極評估精華區標的。除素地開發外,捷運聯合開發、公辦都市更新及合建開發仍是未來建商積極投入之開發方式。

CCIM 常務理事、信義全球資產歐人彰副總經理指出,在辦公室市場方面,本季投資信心指數回升至113.33點,市場氣氛隨總體環境改善轉趨樂觀。除AI與科技產業持續帶動需求外,資本市場表現強勢及股市高檔震盪,亦提升企業與投資人信心,進而支撐商用不動產投資意願。台北核心商圈空置率維持低檔,A級辦公供給有限,帶動租金穩步上揚;在資金動能與長期持有買方支撐下,成交價格維持高檔整理,整體呈現「租金上行、價格盤整」格局。惟仍須關注利率政策、景氣循環與新增供給等不確定因素。整體而言,在基本面穩健與資本市場支撐下,短期市場仍偏向正向發展。

CCIM理事、瑞普萊坊零售暨飯店不動產服務部資深總監李誠慶指出,當前台灣不動產在零售、街邊店及旅館領域正迎來結構性轉型。在零售不動產方面,如先前提及預計全年有13座商場陸續完工,在後續商場供給量大增的前提下,各營運商持續積極導入餐飲、休閒、運動與在地社區需求來強化差異化,例如近期興起的Pickleball 匹克球場、持續展店的日本連鎖生鮮超市皆扮演商場吸客的亮點。街邊店方面,受惠於國際觀光客回流,西門町商圈呈現人潮與租賃市場雙軌復甦;而大稻埕、中山南京及赤峰街商圈,則憑藉獨特的文藝風貌與高黏著度消費客群,成為特定品牌與新型態店點指定展店的熱門區域。至於旅館市場,本季投資信心指數雖微幅下降0.69點,反映投資人仍較偏好辦公室、工業土地等產業剛需資產,但由觀光署數據顯示台灣旅宿業已連續三年穩健成長,市場正朝向多元與深度體驗轉型。因看好AI供鏈帶動台灣高端商務需求帶動企業差旅(Corporate Travel)、會議獎勵旅遊(MICE)及高端自由行需求,加上會員體系與品牌策略,使得國際五星旅館持續在台積極布局。相較於國際品牌多以委託管理為主的合作模式,本地旅館集團在TOD(大眾運輸導向發展)與市中心特殊開發案中,憑藉「長租期、整棟租賃」的彈性模式,相較於國際品牌多採用委託管理模式,更受大型業主青睞,預期未來旅館租賃市場將出現更多本地集團的創新產品。

2026年06月統計分析

調查單位: 政治大學地政系 林左裕教授團隊