前言與全球經濟局勢概述

全球地緣政治與地理經濟局勢在2025年底至2026年迎來深度重塑。面對貿易政策的不確定性、全面的供應鏈結構調整、數位轉型的加速以及氣候變遷帶來的多維度風險,亞洲各主要經濟體在動盪中展現了顯著的分化與韌性。受惠於全球對電子產品及AI相關組件的強勁需求,亞太地區的工業生產與出口在2025年第四季迎來全面反彈,各國製造業與服務業增長動能顯著增強。同時,高價值的數位海外直接投資(FDI)以及區域內投資流動依然保持強韌。

在此背景下,各國中央銀行的貨幣政策與市場基本面走勢互異,日本銀行在通膨支撐下啟動升息循環,韓國銀行則因應貿易不確定性與經濟放緩而採取降息政策;而東南亞核心市場(如新加坡、馬來西亞與越南)則成為跨國資本多元化配置的最大受益者。本文章透過對各國官方統計與權威研究數據的交叉評估,針對日本、韓國、新加坡、馬來西亞、泰國及越南等六國的不動產市場(工業、商辦、店鋪、住宅)進行專業解析,並推論未來一年的綜合走向。

亞洲六國不動產市場結構性分析

一、日本:避險天堂地位確立,核心資產價值重估

日本經濟在2025年迎來實質復甦,實質GDP增長率回升至1.2%,核心CPI維持在3.2%左右,促使日本銀行將基準利率逐步調升。儘管面臨貨幣緊縮,日本仍憑藉穩定的政治環境與市場深度,成為全球資本在亞洲的首選避險天堂之一。

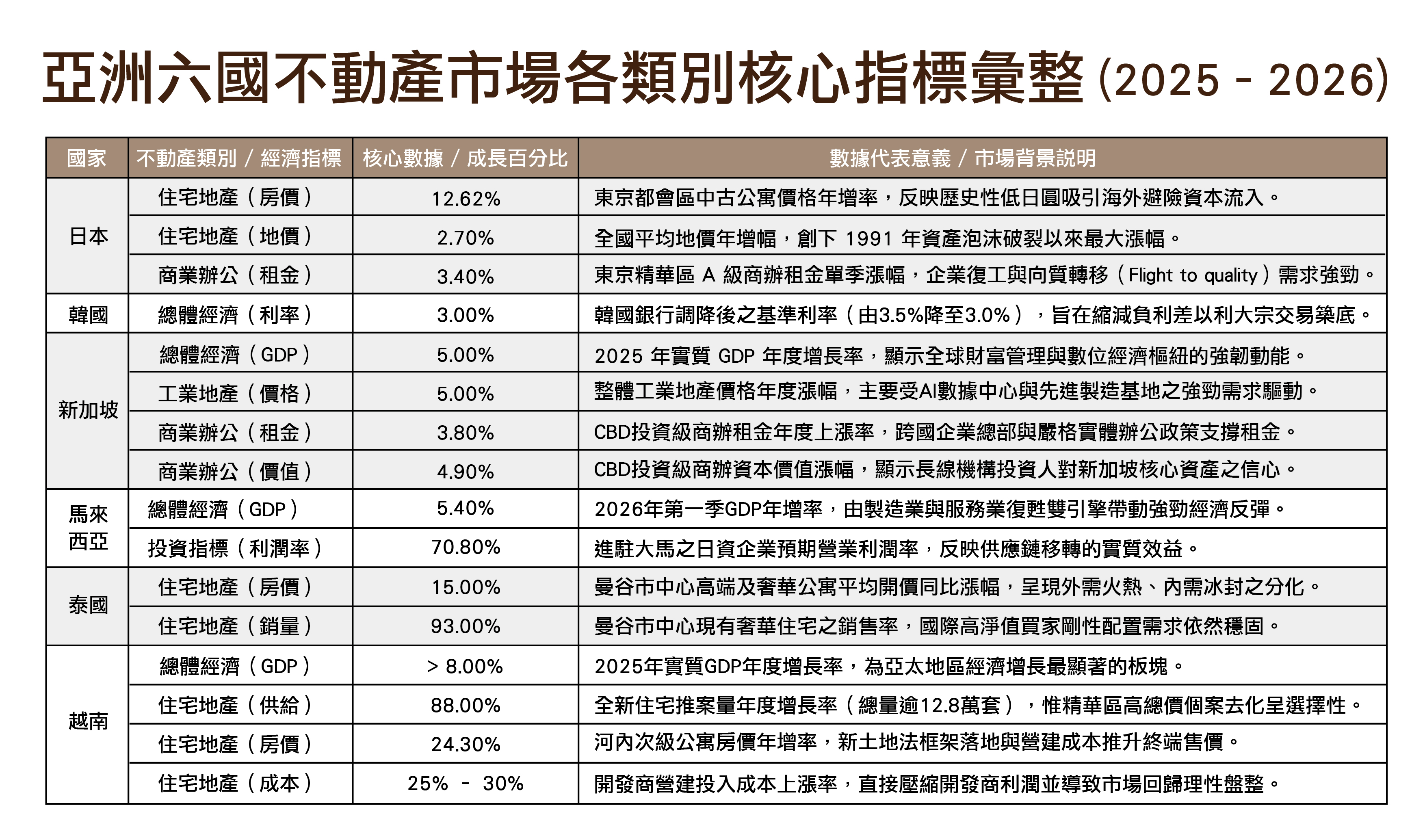

1.住宅走向:日本住宅市場表現極為強勁。全國地價連續達到2.7%的年增幅(創下1991年以來最大漲幅),東京都會區新成屋均價突破9,396萬日圓,中古公寓價格年增率達12.62%。雖然基準利率上升,但日圓的歷史性低點為海外買家提供了約30%的實質匯率折扣,強烈支撐了東京與大阪核心住宅的投資熱度。

2.商辦走向:企業復工政策與嚴格的ESG規範,促使租戶出現強勁的轉移趨勢。2025年第三季,東京精華區A級商辦空置率降至1.0%的歷史低點,平均租金單季上漲3.4%,高層地標商辦與長期租約依然是跨國企業總部的首選。

3.工業與物流走向:大東京地區的物流空置率因前幾年的集中供應曾一度升至9.8%。然而,由於營建成本持續飆升與損益平衡租金提高,預計自2026年起新增供應將迎來斷崖式下跌,這將使現有優質倉儲資產在未來一年的租金重回健康增長軌道。

4.店鋪走向:國際觀光客的全面回流以及國內薪資調升,帶動銀座、表參道等核心商圈的店鋪空置率維持在極低水平,體驗型商店(Experiential retail)與餐飲成為支撐店鋪租金的核心業態。

二、韓國:利率轉折與供給低落

韓國經濟在2025至2026年面臨全球貿易摩擦加劇的挑戰,成長率放緩至2%以下。韓國銀行為緩解經濟下行壓力,將基準利率由3.5%下調至3.0%,並逐步向2.5%推進。此舉有效縮減了資本化率(Cap Rate)與融資成本之間的負利差,為不動產大宗交易的復甦創造了條件。

1.商辦走向:首爾核心商業區的商辦供應在未來數年內極為有限,且新增供給多分布於週邊邊緣區域。緊繃的供需關係預計將維持至2028年,首爾核心商辦在未來一年仍將維持極低的空置率與穩健的租金漲幅。

2.工業與物流走向:前兩年大首爾地區物流倉儲的過度開發導致短期去化壓力,但隨著營建與融資成本居高不下,2025年底至2026年市場已出現顯著的供應斷崖。隨著利率調降,物流資產的資本化率預期將在2026年中旬穩定,現有優質資產的價值將被重新評估。

3.住宅走向:首爾都會區因高人口密度,核心住宅剛性需求依舊堅堅挺。政府於2025年3月推出Binjibae線上存量追蹤平台,積極推動空屋改造與都市更新,引導住宅市場走向選擇性的結構優化,而非盲目擴張。

4.店鋪走向:實體店鋪零售面臨電商管道的持續分流,傳統零售街區表現平淡,唯有結合數位互動與快閃文化(Pop-up store)的精華商圈店鋪能維持租金水準。

三、新加坡:全球財富管理中心,高資本密集度延續

新加坡在2025年達成5.0%的強勁實質GDP增長,Singapore Overnight Rate Average(SORA)亦降至近三年低點。作為區域金融與數位經濟樞紐,新加坡的不動產市場高度成熟且資本密集。

1.工業與物流走向:新加坡正經歷由數位經濟、AI基礎設施與跨國供應鏈抗風險需求驅動的轉型。2025年整體工業地產價格上漲5.0%(顯著高於2024年的3.5%),工業地產租賃成交量創下2021年第三季以來的新高。高規格的數據中心、先進製造基地以成為跨國企業與科技巨頭的重點吸收標的。諸如施耐德電機(Schneider Electric)等企業亦在新加坡設立永續發展能力中心,進一步催化高規格綠色工業空間的需求。

2.商辦走向:受惠於嚴格的辦公室出勤規範與卓越的宏觀經濟環境,新加坡中央商業區(CBD)投資級商辦租金在2025年上漲了3.8%(高於2024年的2.5%),資本價值更攀升4.9%,顯示跨國財富與企業總部對優質商辦的信心未減。

3.住宅走向:儘管政府實施了嚴格的降溫政策與高額印花稅,但本地富裕階層的剛性換屋需求以及海外高淨值客群對長期資產安全性的青睞,使核心區豪宅與私人住宅價格依然維持平穩。

4.店鋪走向:核心零售地產空置率維持低檔,整體景觀加速向體驗型、餐飲與健康管理的混合業態演進,地主積極汰換傳統零售租戶以提升坪效。

四、馬來西亞:資料中心與經濟特區引爆工業房地產

馬來西亞在2025年底展現出極為強勁的經濟反彈,2026年第一季GDP年增率達5.4%。製造業與服務業成為推動經濟與房地產動能的核心催化劑。根據日本貿易振興機構(JETRO)2025年發布的調查,進駐馬來西亞的日資企業預期營業利潤率高達70.8%,且連續四年實現穩步成長,反映出外資對馬來西亞商業效益的絕對肯定。

1.工業走向:工業地產是馬來西亞不動產市場無可爭議的火車頭。隨著工業4.0的持續發展、5G基礎設施覆蓋至主要公路與工業走廊,加上全球雲端運算與AI投資的激增,馬來西亞的資料中心正以前所未有的速度擴張。中部工業帶已演變為半導體晶片與航太活動的核心樞紐,跨國巨頭如松下(Panasonic)、SC強生(SC Johnson)及Syna XG等紛紛在此設立全球研發中心與AI驅動的網路解決方案基地。而在南部,由柔新經濟特區(JS-SEZ)啟動的繁榮,正吸引大量跨境資本流入,推動依斯干達(Iskandar)及 Senai Airport City 等大型工業園區的全面爆發。

2.住宅走向:工業擴張深刻改變了人口與城鎮化結構。全新的工業帶動住宅開發正在大型工業節點週邊加速成型,用以安置大量湧入的科技員工、研發人員及外籍管理階層。這直接帶動了週邊排屋、半獨立式及獨立式住宅的剛性居住需求與去化速度。

3.商辦與店鋪走向:吉隆坡與柔佛核心商業區的A級商辦空置率因科技、晶片與第三方物流企業的進駐而逐步改善;店鋪地產則伴隨著新型工業住宅社區的落成,呈現出鮮明的社區化與生活機能型零售特徵。

五、泰國:外需主導高階住宅,商辦面臨去化考驗

泰國經濟在2025年第三季短暫走弱後迎來年終反彈,但受限於國內中低階階層購買力及家庭債務約束,不動產市場呈現出高端外需火熱、低端內需冰封的極端M型分化。

1.工業與物流走向:受惠於全球供應鏈向東南亞分流的紅利,泰國工業與物流表現穩健。2025年季第四季,全泰國已簽署租約的工廠面積達342萬平方公尺(空置率降至9.53%),現成倉庫(RBW)供給總量達605萬平方公尺(空置率降至15.23%),顯示外資製造業的進駐腳步並未停歇。跨國精密工業如德國蔡司(Zeiss)亦將泰國視為區域的重要據點。

2.商辦走向:曼谷商辦市場面臨巨大的新增供應壓力。2025年內約有26.24萬平方公尺的新增辦公面積落成,占未來總供應量的44.3%。雖然跨國企業對Grade A頂級辦公空間的轉移需求依然存在,但高額的既有存量與後續流水線式的供給,將使曼谷商辦在未來一年面臨嚴重的去化壓力,整體租金與稼動率將維持橫盤調整。

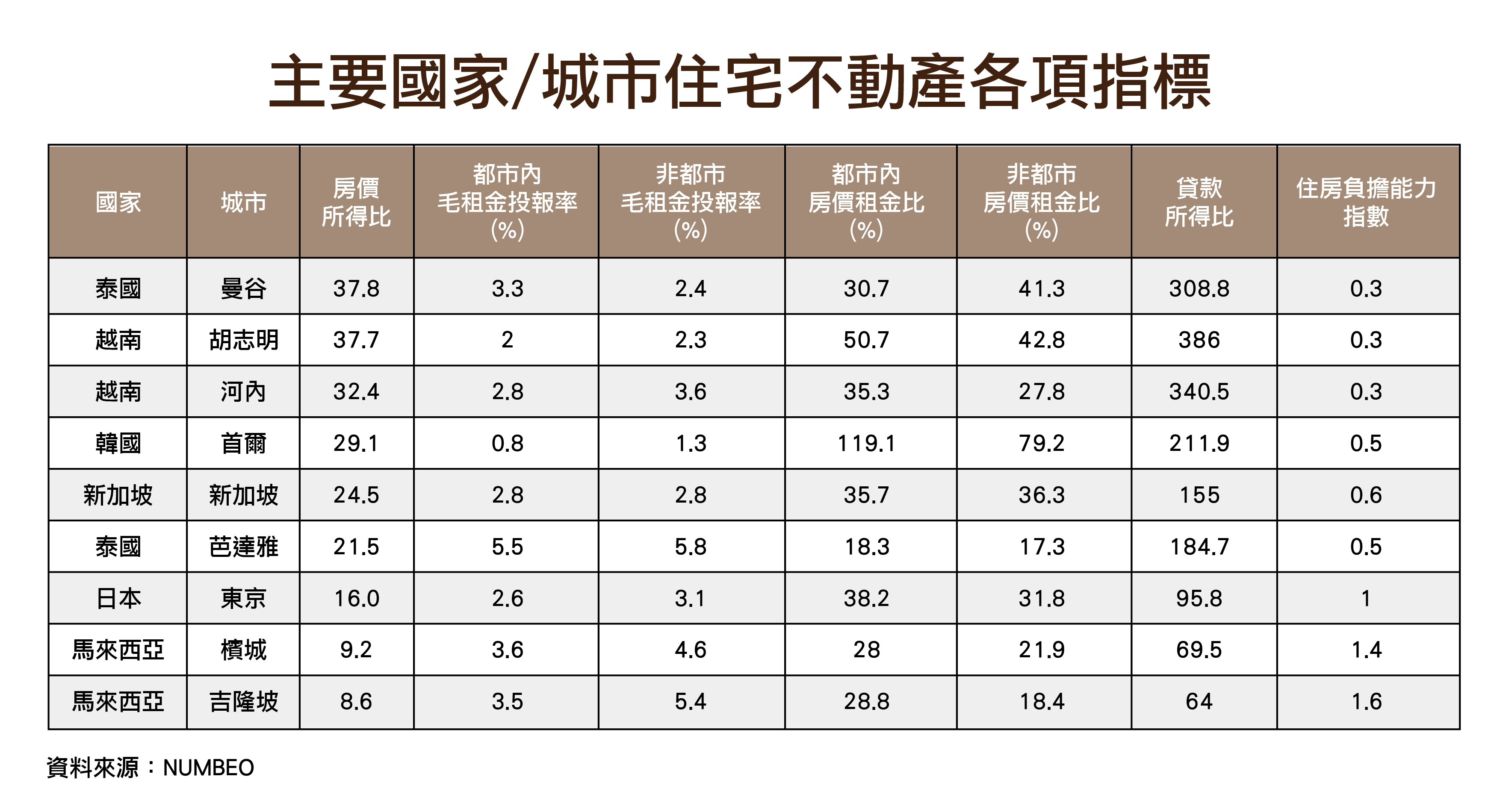

3.住宅走向:泰國開發商已基本戰略性放棄低總價的本土低樓層住宅開發,全面轉向總價高於每平方公尺10萬泰銖(約每坪32萬台幣)的高端及奢華公寓案件。國際高淨值買家的強勁需求加持下,曼谷市中心現有奢華住宅的銷售率高達93%,平均開價同比大幅上漲15%。

4.店鋪走向:曼谷核心零售市場結構相對集中,由 Central Group及The Mall Group等大財團主導。與捷運(BTS)站點直接連通的精華地標商場透過品牌升級與國際品牌進駐,表現卓越;然而,郊區社區型商場與量販店則面臨嚴重的招租壓力。

六、越南:新法規效應落地,全面走向綠色與選擇性復甦

越南是2025年亞洲乃至全球經濟的耀眼明星,其實質GDP增長率突破8%,全年吸引海外直接投資(FDI)超過380億美元。越南政府更立下在2026至2030年期間,GDP年均增長率至少達到10%的宏偉目標。

1.住宅走向:2025年越南住宅市場經歷了顯著的擴張,全新住宅推案量超過12.8萬套(年增88%),成功去化近8.8萬套,河內次級公寓房價年增率更飆升達24.3%。然而,本地市場正面臨結構性的可負擔性失衡:河內與胡志明市新推案中,高達85%的供應價格高於每平方公尺8,000萬越南盾(VND)。面對營建投入成本較2025年前大漲25-30%的現實面,加上2026年1月1日起全面生效的全新《土地法》、《住房法》及全新土地價格框架,開發商財務義務增加。因此,未來一年住宅市場不會出現盲目普漲,而是成為選擇性與永續性的盤整基期。

2.工業與物流走向:截至2025年底,越南共設立478個工業區(其中324個已投入營運)。隨著越南電子商務總交易額在2025年突破200億美元,鄰近城市核心、配備自動化與冷鏈技術的現代倉儲供不應求。三星(Samsung)在越南設立的大型研發中心進一步帶動了高科技產業生態鏈的群聚效應。未來一年,市場將加速從傳統工業區向環保型(Eco-Industrial)及自貿區(FTZ)工業園區升級。

3.商辦走向:商辦佔據了越南商業不動產高達38%的市佔率。由於自2025年起生效的新建築法規嚴格要求超過1萬平方公尺的建物必須取得能源績效證書,國際機構投資人與跨國租戶(特別是IT、金融、外資研發)幾乎全數流向擁有綠建築認證的Grade A商辦。這使得胡志明市第一郡及河內巴亭郡的頂級商辦租金保持堅挺,而未達標的老舊商辦則面臨被市場加速淘汰的風險。

4.店鋪走向:2025年新增超過41.8萬平方公尺的零售物業。隨著大型綜合新市鎮的開發,店鋪地產的地理布局正緊跟著城市軌道交通與全新基礎設施走廊移動。

國際局勢與未來一年亞洲不動產綜合走向(2026-2027展望)

結合上述各國的多維數據與結構性指標,美商ERA海外不動產部門對亞洲不動產未來一年的走向提出四大客觀專業的推論:

推論1

工業地產:從純面積需求轉向算力、數位化與綠能化的科技剛需

隨著全球AI應用從實驗階段轉入大規模部署,加之跨國供應鏈去風險化與區域價值鏈的深化,數位海外直接投資已佔亞洲總流入的35%以上。未來一年,馬來西亞(柔佛特區、中部晶片帶)、新加坡與越南的工業地產將繼續稱霸全亞太不動產的增長火車頭。然而,傳統低階廠房將逐步邊緣化,市場資本將高度向具備高電力配給、高頻寬5G基礎設施的大數據中心、高規格自動化倉儲以及高科技半導體園區集中。在日、韓兩國,營建成本暴漲引發的新增物流供應中斷,將實質利多現有的優質存量資產。

推論2商辦市場:

轉移與綠能導向的兩極化洗牌

在遠距辦公降溫、企業嚴格執行實體辦公出勤率,以及軟體、財富管理、專業服務產業擴張的宏觀背景下,辦公室租賃基本面在核心精華區迎來復甦。未來一年,亞洲主要城市的商辦市場將呈現極端的兩極化:東京(空置率1.0%)、首爾、新加坡的核心商業區(CBD)投資級Grade A商辦,將因結構性供應短缺及須符合綠能法規要求,維持超低空置率與租金增長。相反地,泰國曼谷等正面臨龐大新增供應洪流、且缺乏綠色認證的非核心區商辦,其地主將不得不採取極為靈活的租賃優惠措施,租金與稼動率將持續面臨下修壓力。

推論3

店鋪地產:全面依賴體驗型業態(Experiential Formats)與核心節點群聚

各國電商規模的持續擴張(如越南電商GMV突破200億美元、東南亞數位經濟爆發)徹底改變了實體店鋪的生存法則。未來一年,傳統以純商品零售為主的店鋪地產將難有起色。全亞洲實體店鋪的去化將完全依賴餐飲、休閒娛樂、沉浸式快閃文化、智慧零售以及大健康養生等體驗型業態。在空間布局上,市場出現核心地鐵節點一位難求,而郊區非核心社區型商場結構性邊緣化的汰換效應。

推論4

住宅市場:高階資產與外需主導,新法規引導市場回歸選擇性永續發展

各國住宅市場在資金成本分化與人口結構的拉鋸中,未來一年將呈現選擇性復甦(Selective recovery)。日本住宅在低利差與日圓折扣(30%折扣)雙重紅利下,東京與大阪的核心住宅仍將是跨國資金的配置首選。泰國住宅市場將繼續依賴海外富裕階層對核心奢華公寓(銷售率93%)的購買力,中低端存量房面臨金融機構授信收緊的去化壓力。越南與韓國的不動產則將在全新法律體系與新土地定價框架下運行。雖然造價短期內居高不下限制了房價下修空間,但政策透明度的顯著提升,將引導跨國與本土資本告別過往的盲目暴漲投機,正式轉向選擇性、可持續的健康增長週期。

結語

美商ERA海外不動產部門認為,跨國投資人在2026-2027年間的亞洲不動產布局,應完全揚棄過往盲目追求資產全面泛性上漲的經驗。在充滿競爭與挑戰的全球地緣與貨幣不確定下,唯有精準聚焦核心地點、緊跟數位與AI基礎設施擴張、優先配置符合綠能永續的未來性、選擇性投資策略,方能有效降低風險並穩健獲取結構性長期成長與穩定現金流。

撰寫單位:美商ERA海外不動產部門

數據來源:各國國家統計局、JETRO 2025 企業調查報告、McKinsey 2026 第一季經濟評論、CBRE/Savills/JLL 2026 亞太市場展望報告。